Artículo de Paul Valdivia Poblete

Contador Auditor

Magíster en Gerencia Pública

Post título en Informática Estratégica

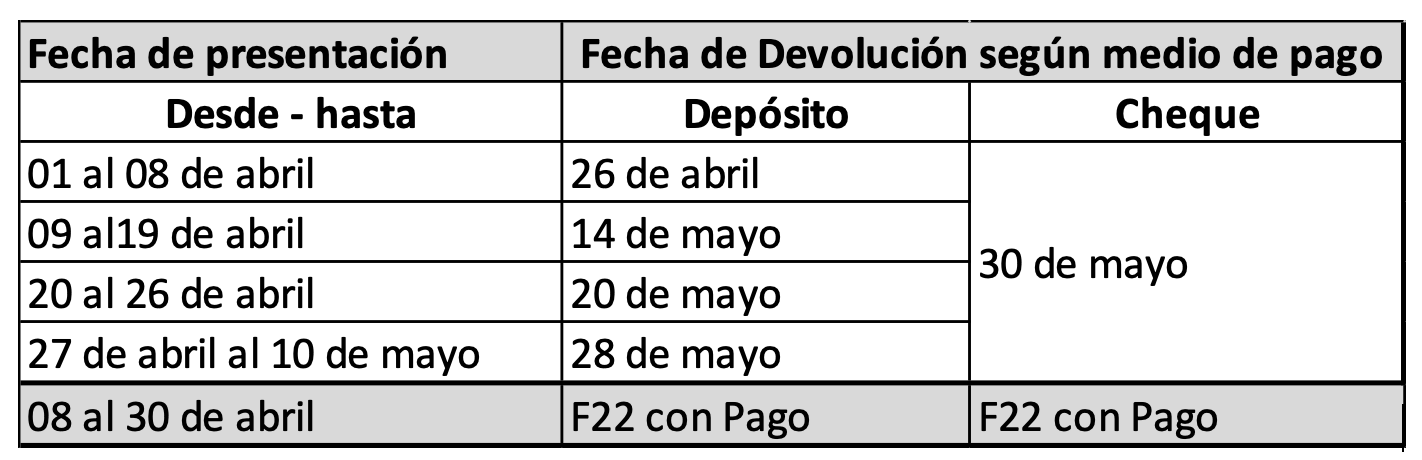

El pasado lunes 1 de abril se dio inicio al proceso de Declaración Renta 2024, el Servicio de Impuestos Internos (SII) espera recibir 4.700.000 declaraciones de Renta de contribuyentes y pondrá a disposición propuesta para 3.900.000 contribuyentes, que se desglosan en 1.900.000 son empresas y 2.870.000 personas aproximadamente. El proceso dura desde el 1 de abril al 10 de mayo de 2024

El calendario de presentación y fecha de devolución según medio de pago si corresponde es el siguiente:

En primer lugar, señalar que deben declarar renta en este mes todas las empresas por sus ingresos obtenidos en el año 2023.

Las personas naturales deben declarar renta quienes tuvieron más de un empleador y percibieron un ingreso anual superior a $10.402.992 (13,5 UTA), como por ejemplo funcionarios públicos, honorarios, trabajadores independientes.

Las personas naturales, contratadas a honorarios, tanto en el servicio público como prestación de servicios para empresas como trabajadores independientes, deben realizar su declaración para determinar la devolución si les corresponde, y su decisión de destinar en forma parcial o total a las cotizaciones previsionales, alcanzando en este año un 57% de la base, para quienes elijan la cotización parcial para salud y pensiones, ya que en este año se puede elegir estas dos opciones, donde estamos en un período transitorio.

Las modalidades de estas dos opciones se diferencian en la renta imponible que se considera para determinar las cotizaciones de salud y pensión, lo que se ve reflejado en la cobertura a la que tienen acceso:

- Cobertura total: el trabajador o trabajadora destina el total de su retención de impuestos al pago de las cotizaciones. Esto significa que cotizará por el 7% del ingreso imponible para salud, y todo el saldo restante de la retención de impuesto se destinará al pago de pensiones.

- Cobertura parcial: el trabajador o trabajadora tiene la opción de cotizar para salud y pensiones por monto menor del ingreso imponible, lo que reduce las cotizaciones previsionales y la cobertura del Subsidio de Incapacidad Laboral (SIL).

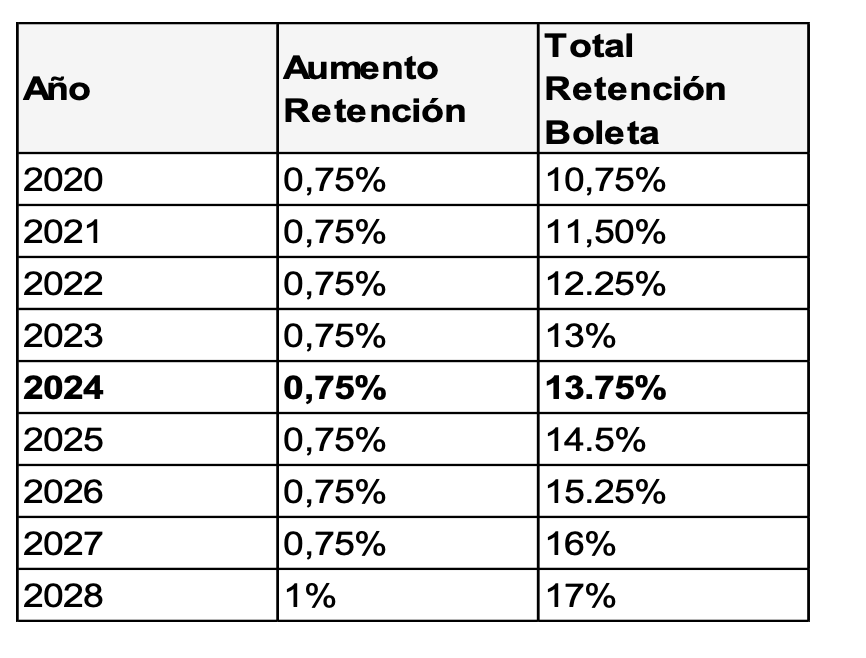

Recordemos, que a través del año 2019 se inició la cotización obligatoria de las trabajadoras y trabajadores que emiten boletas de honorarios, incorporándoles a los regímenes de protección social y otorgándoles la misma cobertura de quienes trabajan de manera dependiente, en la cual los trabajadores a honorarios deben pagar impuesto, o declarar renta, sin embargo, a partir del año 2020, los trabajadores deben cotizar para sistema de pensiones, salud y accidentes del trabajo, en la cual el impuesto de retención en su boleta de honorario ha aumentado paulatinamente en un 0,75% desde el año 2020, para el presente año corresponde el 13,75%, llegando al año 2028 en un 17%.

Préstamo Solidario

Préstamo Solidario

Quienes hayan obtenido un Préstamo Solidario en el año 2020 y/o 2021 deberán presentar una declaración anual para determinar el monto definitivo de la cuota a pagar, la que corresponderá a un 30% del préstamo, o un 5% de la renta anual declarada, si este monto fuera menor.

Registro Nacional de Deudores de Pensiones de Alimentos

Para los contribuyentes que están que están en el Registro Nacional de Deudores de Pensiones de Alimentos, las devoluciones de impuestos a que tuvieron derecho serán retenidas por la Tesorería General de la República (TGR) con el fin de saldarlas.

Hay que tener presente que en el año 2022 fue promulgada la Ley N°21.453 que modifica el Código Tributario en Chile y establece nuevas obligaciones para los bancos e instituciones financieras en materia de información al SII, que también es conocida como “Ley de Transparencia”, que busca combatir la evasión y elusión fiscal, proporcionado al SII acceso a información financiera detallada de los contribuyentes, tanto de personas naturales y jurídicas, con su RUT, nombre completo y domicilio, que deberá ser realizada una vez al año con los saldos y abonos en cuentas corrientes, depósitos a plazo, cuentas de ahorro y otros instrumentos financieros, que registren movimientos diario, semanal o mensual igual o superior a 1.500 Unidades de Fomento. Este reporte es anual, y para la declaración de 2024, considera la información del año 2023.

Arriendos de inmuebles

También se deben declarar las rentas por arriendos de inmuebles, donde se establece un tratamiento tributario diferente dependiendo del tipo de inmueble que posea (agrícola, no agrícola, DFL 2, etc.), ya que se entiende, que recibir rentas por arriendo constituyen un incremento de patrimonio, y por lo tanto se debe pagar impuesto, excepto que alguna ley lo excluya.

Por lo tanto, todas las personas naturales y jurídicas que obtienen ingresos por arriendo de bienes raíces tienen la obligación de incorporar el monto obtenido por este concepto en su declaración de Renta anual para el cálculo de impuesto y se debe pagar, siempre que ello corresponda acorde a sus características y las de sus propiedades (exención DFL2), de acuerdo a lo señalado por el SII.

Las DFL 2 son propiedades de uso habitacional, es decir, casas o departamentos, que cuentan con una superficie construida que no supera los 140 metros cuadrados y cuya escritura indica que se encuentra acogida a este beneficio. La norma se estableció en 1959 para fomentar la adquisición de inmuebles con destino habitacional.

Si la vivienda está acogida a la norma DFL 2, puede acceder a una serie de beneficios tributarios, entre ellos, los ingresos por arriendo libre de impuestos, bajo las siguientes condiciones establecidas por la Ley 21.420 de enero de 2022:

- Solo pueden acceder a este beneficio las personas naturales por un máximo de dos inmuebles por persona, las que siempre serán las dos más antiguas.

- A partir de la tercera vivienda, independiente del año de adquisición, deben declarar y pagar el impuesto que corresponda.

- Las personas jurídicas no pueden acceder al beneficio.

(Fuente SII).

Para realizar esta declaración por arriendo, al realizar en el sistema SII, “Declaración Renta”, se despliega automáticamente un “asistente para realizar la Declaración de Renta”, si es propietario de más de una propiedad habitacional, y por lo menos una de ellas no es DFL2, se genera un listado de todos sus bienes raíces registrados ante el SII, ya que con los antecedentes que tiene SII por rol, comuna, destino, porcentaje de derechos (si es que hay más de un dueño de la propiedad), etc.

Solo se debe completar la información que ofrecerá el Asistente, indicando el uso que le da a la propiedad, por ejemplo, arriendo, arriendo amoblado, uso personal, usufructo, entre otras.

Si la propiedad está en arriendo, el asistente solicitará el RUT del arrendatario e indicar el N° de meses del año en que estuvo en arriendo.

También se deberá ingresar el monto mensual percibido para que el asistente realice el cálculo, donde el monto anual actualizado, lo entrega automático el asistente, no es necesario ingresarlo.

Una vez finalizado, los montos se traspasarán a códigos del Formulario 22, en caso de que así corresponda.

Si el asistente no se despliega automáticamente al ingresar a declarar Renta, igualmente puedes utilizarlo si así lo requiere ingresando a Asistente de Arriendo de Bienes Raíces.

Por último, es importante repasar los beneficios tributarios que puede acceder al realizar la Declaración Renta:

Créditos por gastos en educación:

Es un beneficio establecido en el artículo 55 ter de la Ley de la Renta, que establece que por cada hija o hijo estudiando, las y los progenitores pueden acceder a una rebaja de los impuestos a pagar de hasta $162.800 aproximadamente 4,4 Unidades de Fomento por cada hijo o hija en la Declaración de Renta (el monto se divide entre ambos), siempre que cumpla con los requisitos.

Estos requisitos son:

- Tener uno o más hijos o hijas que cursen enseñanza pre-escolar, escolar: básica, media o diferencial, en un establecimiento reconocido por el Estado.

- Que sea menor de 25 años.

- Debe cumplir con un mínimo de asistencia de 85% (salvo impedimento justificado) en el año.

- Ser el padre o madre del alumno o alumna.

- La suma de los ingresos totales de los padres, no sobrepase la suma anual de $29.137.173. (promedio mensual de $2.428.097, entre ambos padres).

Cabe señalar que, de común acuerdo, cada progenitor o progenitora puede decidir traspasar su porcentaje del beneficio al otro u otra, en un procedimiento llamado cesión del beneficio de Crédito por Gastos en Educación.

Rebaja de intereses por dividendos hipotecarios:

Es un beneficio que te permite rebajar de la renta bruta imponible anual, los intereses pagados por créditos con garantía hipotecaria, destinados a adquirir o construir una o más viviendas (nuevas o usadas), o en créditos de igual naturaleza destinados a pagar los créditos señalados.

El beneficio tiene un tope de $6.257.472 aprox. (8 UTA) y el monto de la rebaja dependerá de su Renta Bruta Anual.

El requisito es haber adquirido una vivienda, nueva o usada, mediante un crédito hipotecario con garantía hipotecaria y estar pagando el crédito.

Se puede acceder al beneficio al ingresar a declarar Renta, su Propuesta de Declaración incorporará el monto del beneficio, ya que la información es proporcionada por su banco o institución financiera.

Crédito por Contribuciones:

Consiste si como persona natural percibió ingresos a partir de un contrato de arriendo de propiedades no agrícolas y no acogidas al DFL2, puede descontar de su Impuesto Global Complementario el Impuesto Territorial (contribuciones) que haya pagado dentro del año.

A partir de la declaración de renta del año tributario 2024, podrá acceder a un nuevo asistente de arriendos, señalado anteriormente, que facilitará la declaración de los ingresos y además realizará el cálculo del crédito por contribuciones (si corresponde).

Nuevo beneficio tributario por compras de viviendas nuevas:

Es un beneficio que permite que las personas que han solicitado un crédito con garantía hipotecaria para la compra de una vivienda nueva con destino habitacional accedan a una rebaja de los impuestos a pagar o una devolución si corresponde, por el monto pagado como dividendos. El beneficio estará disponible desde la Operación Renta 2024 y hasta 2029, exclusivamente.

El monto del crédito corresponderá a los dividendos efectivamente pagados con tope de $1.027.456 aprox. (16 UTM a diciembre de 2023).

Considera que el monto de los dividendos solo comprende la amortización del capital e intereses, sin incluir otros recargos tales como seguros, comisiones u otro que se pacten.

Pueden acceder a este beneficio las personas naturales con residencia o domicilio en Chile que adquieran una vivienda y cumplan con las características y condiciones que establece la Ley N°21.631.

Beneficio tributario por Ahorro Previsional Voluntario (APV)

El APV permite generar un ahorro complementario, que busca aumentar el monto de la pensión a recibir o, alternativamente, anticipar la fecha de jubilación. Del mismo modo, estas cotizaciones pueden compensar períodos no cotizados, generados por desempleo u otras causas, o simplemente en algunos casos servir como ahorro para los fines que el afiliado determine.

Cuando el trabajador realiza un APV, debe elegir entre dos alternativas tributarias y el régimen que afectará a sus aportes, en consideración al pago o exención de impuestos, al momento de realizar el aporte o en el momento del retiro de los recursos del ahorro voluntario.

La primera opción, no rebaja el monto del APV de la base imponible del impuesto único de segunda categoría (que es el impuesto que se descuenta a los trabajadores dependientes) y cuando los fondos son retirados pagan impuesto sólo por la rentabilidad obtenida.

La AFP o Institución Autorizada informará la rentabilidad de los retiros al trabajador y al SII, para su declaración de impuestos.

El retiro de los aportes por el trabajador, no serán gravados. Los trabajadores que opten por esta opción, recibirán una Bonificación del Estado por el ahorro que destinen a incrementar o adelantar su pensión.

Esta Bonificación será de cargo fiscal equivalente al 15% de todo o parte del ahorro del trabajador, con un máximo de 6 UTM.

Si el trabajador efectúa retiros antes de pensionarse, la AFP reintegrará de la Bonificación el 15% de los fondos retirados a la Tesorería General de la República.

La Bonificación y su rentabilidad no estarán afectas al Impuesto a la Renta en tanto no sean retiradas.

La segunda opción, permite recibir un beneficio tributario, rebajando el monto de APV de la base imponible del impuesto único de segunda categoría. Cuando los fondos son retirados desde la AFP o Institución Autorizada, retienen en calidad de impuesto único el 15% de su monto. Al momento del retiro de los aportes el trabajador deberá cancelar una sobretasa al impuesto global complementario que está obligado a pagar o ser retirados como excedentes de libre disposición, si corresponde.

IMPORTANTE: Una vez elegido un régimen tributario, el afiliado siempre podrá optar por el otro régimen, para los sucesivos aportes que efectúe por concepto de ahorro previsional voluntario o ahorro previsional voluntario colectivo. En todo caso, el monto total de los aportes que se realicen acogiéndose a uno u otro régimen tributario, no podrá exceder de UF 600 por cada año calendario.