Todo lo que debe saber a la hora de realizar su Declaración de Impuestos, además se destacan beneficios tributarios que se pueden obtener de la Operación Renta.

Desde el 1° de abril el sitio web del Servicio de Impuestos Internos (SII) se encuentra disponible para recibir miles de declaraciones de contribuyentes y se inicia oficialmente la Operación Renta 2016, que corresponden a las personas y las empresas tienen que declarar los ingresos que obtuvieron el año 2015, y pagar los impuestos correspondientes a dichas rentas. Se trata de uno de los procesos más masivos que existen en nuestro país en materia de impuestos, tanto así, que para este año se contempla que unas 3,3 millones de declaraciones y se estima que el 99% se realizará electrónicamente en la página del Servicio de Impuestos Internos.

Desde el 1° de abril el sitio web del Servicio de Impuestos Internos (SII) se encuentra disponible para recibir miles de declaraciones de contribuyentes y se inicia oficialmente la Operación Renta 2016, que corresponden a las personas y las empresas tienen que declarar los ingresos que obtuvieron el año 2015, y pagar los impuestos correspondientes a dichas rentas. Se trata de uno de los procesos más masivos que existen en nuestro país en materia de impuestos, tanto así, que para este año se contempla que unas 3,3 millones de declaraciones y se estima que el 99% se realizará electrónicamente en la página del Servicio de Impuestos Internos.

¿Quiénes deben realizar su declaración? ¿Cuál es su finalidad? ¿Qué novedades contempla para este año? ¿Hay sanciones si no se realiza? Éstas son parte de las interrogantes que el Contador Auditor, Magister (c) en Gerencia Pública, Diplomado en Gestión Pública y Docente de la Escuela Nacional de Administración Pública – ENA, Paul Valdivia Poblete, aclara en esta entrevista sobre la Operación de Renta 2016.

Paul, comencemos por lo más básico ¿a qué se le denomina renta y qué norma la regula?

Por “Renta” debemos entender los ingresos que constituyan utilidades o beneficios que rindan una cosa o actividad y todos los beneficios, utilidades e incrementos de patrimonio que se perciban o devenguen, cualquiera que sea su naturaleza, origen o denominación.

La materia está regulada por la Ley sobre Impuesto a la Renta: Decreto Ley N° 824, publicado en el Diario Oficial de 31 de diciembre de 1974 y actualizada al 27 de septiembre de 2012.

¿Cuál es el objetivo de la declaración de la renta?

El objetivo es recaudar recursos financieros a través de un impuesto sobre la renta de los contribuyentes, y estos recursos son destinados a conformar el presupuesto nacional, con el fin de cumplir la misión de los servicios públicos y por ende entregar beneficios sociales a la ciudadanía.

¿Quiénes están obligados a declarar la renta? Los funcionarios públicos de contrata y planta ¿están obligados?; los contratados a honorarios ¿deben declarar la renta?

Toda persona domiciliada o residente en Chile, deberá pagar impuestos sobre sus rentas de cualquier origen, sea que la fuente de entradas esté situada dentro del país o fuera de él, y las personas no residentes en Chile estarán sujetas a impuesto sobre sus rentas cuya fuente esté dentro del país.

Por lo tanto, los funcionarios públicos de planta y contrata, además de los contratados a honorarios, deben pagar impuestos dependiendo de la renta que perciban.

¿Qué servicios públicos intervienen en la declaración de la renta? ¿Cuál es su finalidad y qué rol juegan en ella?

El Servicio de Impuestos Internos tiene la responsabilidad del proceso de declaración de la renta y su misión es “Fiscalizar y proveer servicios, orientados a la correcta aplicación de los impuestos internos; de manera eficiente, equitativa y transparente, a fin de disminuir la evasión y proveer a los contribuyentes servicios de excelencia, para maximizar y facilitar el cumplimiento tributario voluntario. Realizado por funcionarios competentes y comprometidos con los resultados de la Institución”.

En la recaudación de dichos tributos es importante la participación de la Tesorería General de la República, ya que los recauda. Además, para cruce de información existen otros servicios públicos que complementan la información entregada al SII.

¿Cuál es el calendario tributario 2016: Declaraciones y Devoluciones?

El calendario de Declaraciones es el siguiente:

¿Por qué no sólo es necesario declarar un porcentaje de los honorarios y remuneraciones, sino que también de todos los ingresos percibidos, por ejemplo: el arriendo de una casa?.. en tanto que el calendario de devoluciones es:

Como se mencionó anteriormente, toda persona domiciliada o residente en Chile, deberá pagar impuestos sobre sus rentas de cualquier origen, es decir, sean provenientes de honorarios o del arriendo de una casa.

Entrevista a a Don Hernán Frigolett, Tesorero General de la República

¿Qué modificaciones trae la Operación Renta 2016 en relación a sus antecesoras?

Como se ha difundido en diversos medios de comunicación, en octubre de 2014 comenzó a regir la nueva ley impositiva. Esto llevó a que se modificaran diversos artículos de la legislación y, por lo tanto, procedimientos en cuanto a declaraciones juradas que deben ser informadas durante el proceso de operación renta de este año.

Un punto importante en estas modificaciones está dado por el cambio al artículo 11 de la Ley de la Renta, ya que indica que en el caso de las rentas de fuentes chilenas, los intereses pagados por una agencia con vínculo en el exterior serán considerados como un vehículo que está en Chile, por lo que estarán gravados con impuesto adicional, lo que implica que todas las declaraciones juradas que se informen al respecto (que son 4) se modificaron.

Otra nueva norma de retención de impuesto adicional, conocida como la declaración jurada 1912 (ex 1850 en artículo 11 de la Ley de la Renta). Esta norma es que incluye la información de las donaciones que hacen las empresas al fondo de reconstrucción en caso de catástrofes.

Además, en este campo se debe informar la persona natural a la cual se le paga la renta, si existen inversiones a otros países con convenio, también el domicilio del beneficiado de la renta que es no residente, si está sujeto a la invariabilidad tributaria, las normas de relación de los precios de transferencia, enajenación de activos subyacentes, y cantidades de ingresos no constitutivos de renta.

Esta declaración debe ser presentada por los contribuyentes que hayan efectuado pagos, distribuciones, retiros, remesas, abonos en cuenta o hayan puesto a disposición de personas sin domicilio ni residencia en Chile rentas o cantidades afectas a Impuesto Adicional; los que hayan efectuado pagos, remesas, abonos en cuenta o hayan puesto a disposición de personas sin domicilio ni residencia en Chile rentas o cantidades derivadas de las enajenaciones; los que hayan efectuado pagos, distribuciones, retiros, remesas, abonos en cuenta o hayan puesto a disposición de personas sin domicilio ni residencia en Chile rentas o cantidades acogidas a convenios vigentes para evitar la doble tributación internacional, incluyendo aquellos casos en que las rentas o cantidades queden liberadas de la retención de impuesto en nuestro país.

El nuevo artículo 54 bis que comenzó a regir el 1 de octubre de 2014 y su beneficio consiste en la postergación del pago de impuestos por los intereses, dividendos y demás rendimientos que obtengan las personas naturales provenientes de instrumentos “elegibles”, entre ellos las cuotas de fondos mutuos, en tanto y en cuanto no sean retirados o percibidos por el ahorrante. La reinversión en otros instrumentos elegibles no se considerará como retirada o percibida, conservándose el beneficio de postergación del pago de impuestos.

El monto máximo que cada contribuyente podrá destinar anualmente a los beneficios de este artículo no podrá exceder las 100 Unidades Tributaria Anuales (UTA).

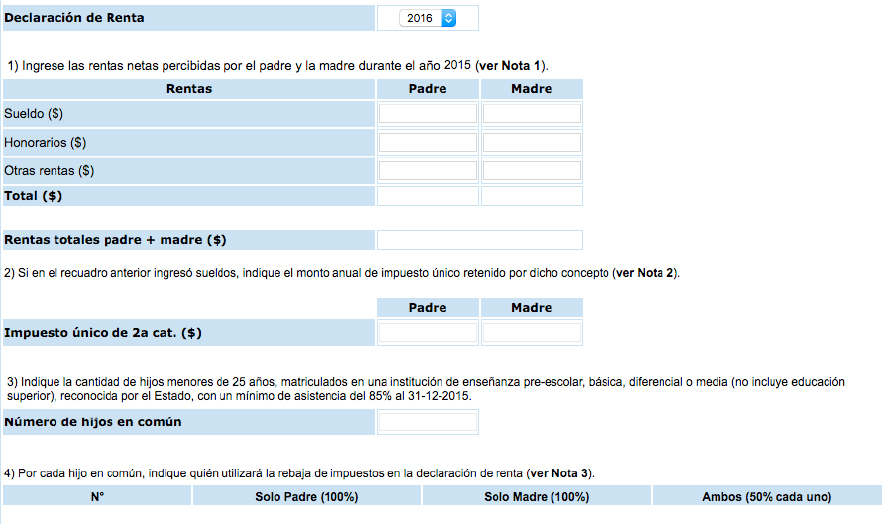

¿Cómo opera la rebaja de impuestos por gastos en educación?

Este es un beneficio para los padres y madres que se introdujo en la Reforma Tributaria de 2012, y que establece que, a partir del año tributario 2013, por cada hijo estudiando, que cumpla con ciertos requisitos, pueden acceder a una rebaja de impuestos en su respectiva Declaración de Renta.

El monto del beneficio para el año tributario 2015, entre padre y madre podrán solicitar una devolución del impuesto, con un tope de $112.768 (4,4 UF) por cada hijo. El beneficio se divide en partes iguales, entre ambos.

Para poder acogerse a este beneficio, para el año tributario 2015 se deben cumplir los siguientes requisitos:

- La suma anual de las rentas totales del padre y de la madre no debe exceder de la cantidad equivalente a 792 UF ($20.298.239). Si en conjunto exceden de dicha cantidad, ninguno de ellos tendrá derecho a la citada rebaja.

- Los hijos deben ser menores de 25 años al 31 de diciembre de 2015.

- Los hijos deben estar matriculados en una institución de enseñanza pre escolar, básica, diferencial y/o media, reconocida por el Estado, y tener un mínimo de asistencia del 85% (o menor cuando exista algún impedimento justificado o en casos de fuerza mayor).

- Los padres, de común acuerdo, podrán optar por designar a uno de ellos como el beneficiario del 100% de la rebaja, por lo tanto, uno de los padres podrá ceder al beneficio al otro.

Acceda al Simulador del Beneficio por Gastos en Educación (haga click sobre la imagen):

¿Existe algún beneficio tributario por Ahorro Previsional Voluntario? ¿Qué otras actuaciones de los contribuyentes originan rebajas tributarias, por ejemplo: Comprar una vivienda y pagar dividendo

Ahorro Previsional Voluntario:

Existe un beneficio al que tienen derecho los contribuyentes que tienen Ahorro Previsional Voluntario (APV), y puede rebajar de la base imponible del impuesto único de segunda categoría de la Ley de la Renta o del Impuesto Global Complementario o adicional, teniendo como límite máximo de rebaja 600 UF ($15.377.454).

Crédito por concepto de donaciones:

Consiste en que el contribuyente que ha efectuado una donación, puede descontar, ya sea como gasto o como crédito contra el impuesto, parte o el monto total de la donación.

Para esto, debe cumplirse con los requisitos señalados en la ley correspondiente, ya que cada uno de estos créditos tiene topes especiales y debe ser certificado por la entidad que recibe la donación. El crédito más utilizado en el año 2015 fue el de las donaciones para fines sociales.

Beneficio tributario de los intereses por dividendos hipotecarios:

El beneficio tributario de los intereses por dividendos hipotecarios para personas con créditos con garantía hipotecaria, consiste en que podrán rebajar de la renta bruta imponible anual los intereses efectivamente pagados durante el año al que corresponde la renta, por los contribuyentes y las bases imponibles que se indican:

i.- Los contribuyentes, que pueden optar a este beneficio son personas naturales, afectos al impuesto Único de Segunda Categoría establecido en el artículo 43 N° 1 de la Ley de la Renta.

ii.- Los contribuyentes, personas naturales, afectos al impuesto Global Complementario establecido en el artículo 52 de la Ley de la Renta, cualquiera que sea el tipo de rentas -efectivas o presuntas- que declaren en la base imponible de dicho tributo.

iii.- Los intereses deben provenir de créditos con garantía hipotecaria que se destinaron a adquirir o construir una o más viviendas habitación, cualesquiera que sean las características de éstas (nuevas o usadas), o de créditos de igual naturaleza destinados a pagar los créditos señalados.

Si una persona no realiza su declaración de impuestos ¿arriesga sanciones?

Arriesga multas, recargos y otras sanciones, asociadas a la presentación de una declaración de renta fuera de plazo.

Finalmente ¿cuál es la diferencia entre evadir y eludir el pago de impuestos?

La diferencia principal consiste en que la evasión es el no pago de la obligación tributaria a través de estrategias ilícitas y penadas por la ley con conocimiento y dolo, mientras que la elusión consiste en valerse de estrategias legales para disminuir la carga tributaria.

Link de Interés

Si quieres consultar más información en internet puedes visitar:

- Servicio de Impuestos Internos : http://www.sii.cl/portales/renta/2016/index.html#&panel1-1

- Tesorería General de la República : https://www.tesoreria.cl/web/index.jsp